오늘은 청년들이 중장기 목돈을 형성하고 안정적인 미래를 위해 노력하는데 도움을 주는 청년도약계좌에 대해 알아보겠습니다.

청년도약계좌란?

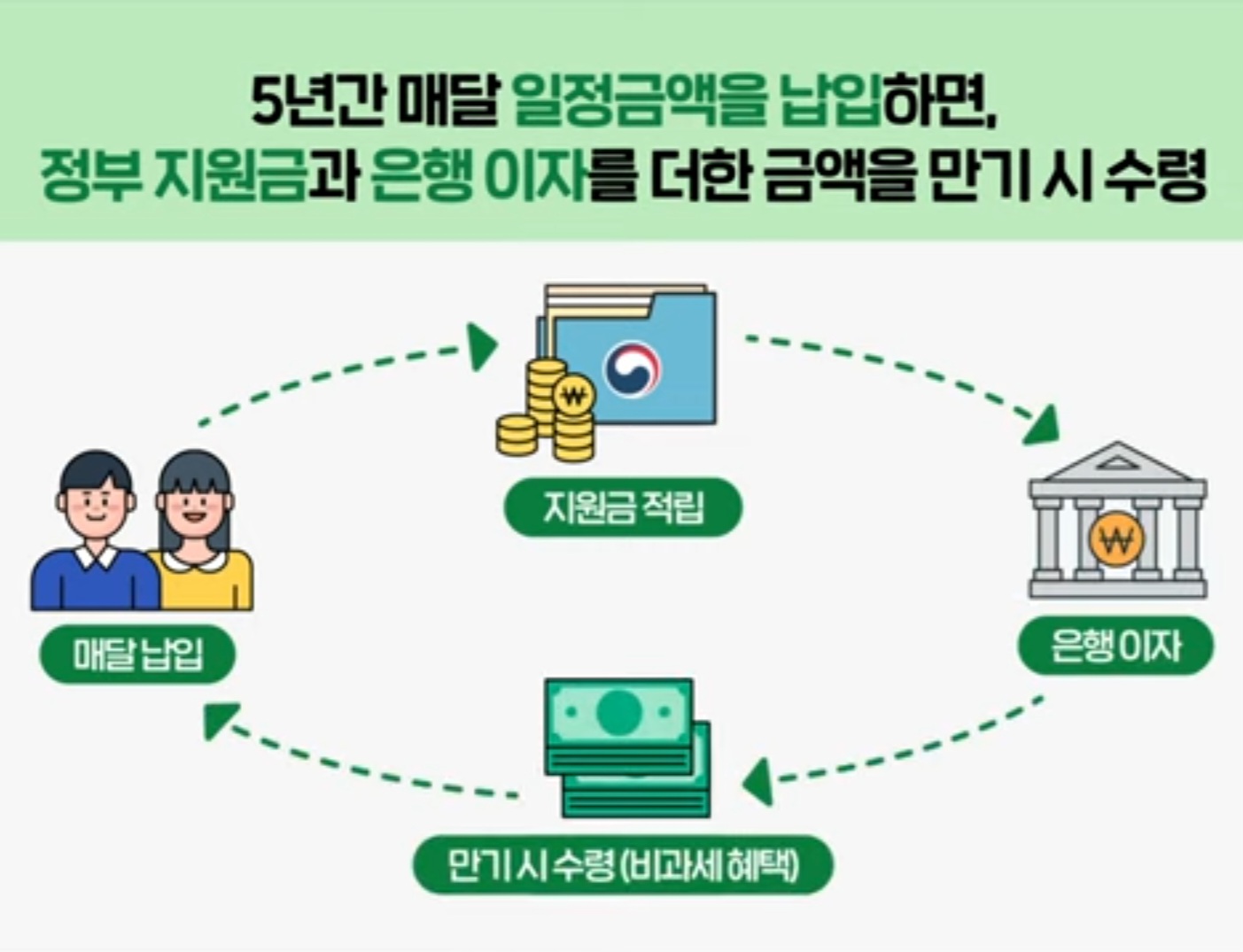

청년도약계좌는 청년들의 중장기적 자산형성을 지원하기 위해 추진되고 있습니다. 만 19세~ 34세의 청년들의 자산 형성을 지원하는 정책형 금융 상품으로 최대 월 70만 원씩 5년간 납입하면, 만기 시 5,000만 원의 큰돈을 만들 수 있습니다.

청년도약계좌 가입 조건

청년도약계좌는 가입을 위한 연령 조건과 소득 조건이 있습니다.

1. 청년도약계좌 가입 연령 조건

청년도약계좌 연령 조건은 만 19~35세 청년입니다. 2023년 기준으로 보면 2004~1989년 생이 가입할 수 있죠. 병역이행을 했을 경우에는 최대 6년까지 연령 계산에서 제외되고, 2년을 군에서 복무했다면 만 37세도 가입이 가능합니다.

2. 청년도약계좌 가입 소득 조건

청년도약계좌 소득 조건은 개인소득 연 6,000만 원 이하이면서 가구 소득이 중위소득의 180% 이하인 청년입니다. 개인소득은 근로 소득과 사업 소득 모두 포함하며, 가구 소득 중위 180%는 1인 가구의 경우 월 소득 세전 374만 원, 2인 가구의 경우 622만 원입니다.

| 가구원 수 | 1인 가구 | 2인 가구 | 3인 가구 | 4인 가구 |

| 월 소득 | 374만 205원 | 622만 1,079원 | 798만 2,668원 | 972만 1,735원 |

| * 2023년 중위 소득 180% 기준 | ||||

이 상품은 청년층의 목돈 마련이 목적이라서 소득이 없는 취업 준비생이나 대학생 등은 해당되지 않으며, 아르바이트를 하고 있고, 고용보험에 가입되어 있으면 가능합니다.

3. 청년도약계좌와 청년희망적금 중복 가입 가능 여부

청년도약계좌와 청년희망적금 중복 가입은 불가능합니다. 청년희망적금을 가입한 분들이 청년도약계좌로 갈아타기를 하고자 한다면 중도해지이율을 반드시 확인하시기 바랍니다.

청년도약계좌 특징

청년도약계좌는 월 40만 원에서 최대 70만 원까지 납입할 수 있고, 정부가 3~6% 지원금을 지원해 줍니다. 여기에 5년간 더해지는 은행 이자도 기대할 수 있어요.

청년도약계좌는 자금 운용 형태도 선택 가능한데, 원금 손실이 발생할 수 있는 주식형부터 안정적인 예금형까지 다양하게 선택 가능합니다.

| 금리 | 미확정 |

| 기간 | 5년 |

| 월 납입 금액 | 소득 기준 월 40만원 ~ 최대 70만원 |

| 정부 지원금 | 납입액의 3~6% 정부 보조금 지원 |

| 투자 운용 형태 | 주식형, 채권형, 예금형 선택 가능 |

이 밖에도 총 급여액 7천500만 원 이하, 종합소득금액 6천300만 원 이하 청년이 청년도약계좌에 가입하면 비과세 혜택도 적용된다고 합니다.

- 연 소득이 6천만 원 이하인 청년 : 최대 6%의 정부 지원금과 비과세 혜택

- 연 소득이 6천만 원 초과 7천5백만 원 이하 : 이자 또는 배당 소득에 대해 비과세 혜택

청년도약계좌 신청

2023년 6월 출시 예정입니다.

청년도약계좌와 청년희망적금 비교

| 상품 | 청년도약계좌 | 청년희망적금 |

| 대상 | 만 19~34세 청년(병역이행기간 최대 6년은 미산입) | |

| 운영형식 | 적금투자운용 형태(적금형 등) 선택 | 적금 |

| 소득요건 | 개인소득 6,000만원 이하 & 가구소득 중위 180% 이하 |

개인소득 총급여 3,600만원 이하 (또는 종합소득 2,600만원 이하) |

| 납입금액 | 최대 40~70만원 | 최대 50만원 |

| 지원금 | 소득구간에 따라 3,0%, 3.7%, 4.6%, 6.0% 월지급 |

1년차 2%, 2년차 4% 만기 시 지급 |

| 만기 | 5년 | 2년 |

| 비과세 | 비과세 | |

청년도약계좌 가입 시 유의할 점

5년 동안 해지 없이 완납할 수 있는지 검토해야 됩니다.

본인의 수입과 지출을 잘 분석해서 진행해야 됩니다. 만기가 길다는 건 그 긴 기간 동안 목돈이 묶인다는 뜻이고, 만기를 못 채우고 중도에 해지하면 감면받은 세금을 다시 추징한다고 합니다.

연 소득 6천만 원 초과 시에는 정부 지원금을 못 받을 수 있어요.

청년도약계좌는 연 소득 6천만 원 이하이면서 중위 소득이 180% 이하인 경우, 정부 지원금과 비과세 혜택 모두 누릴 수 있지만, 연 소득 6천만 원을 넘으면 비과세 혜택만 적용받아 정부 지원금은 받을 수 없습니다.

소득에 따라 최대 납입금액이 달라서 5천만 원이 아닐 수 있습니다.

청년도약계좌는 소득에 따라 월 70만 원을 5년간 납입하면 정부 지원금과 은행 이자가 더해져 약 5천만 원의 목돈이 만들어지는 구조인데, 월 납입하는 금액이 줄어들면 만기에 수령하는 금액도 줄어듭니다.

'정부지원 정보' 카테고리의 다른 글

| 2023년 코로나19 생활지원비 신청 안내입니다. (0) | 2023.06.22 |

|---|---|

| 경기도 여성청소년 생리용품 보편지원 사업 신청하기 (1) | 2023.06.14 |

| 신용대출 더 좋은 조건으로 갈아타는 스마트폰 대환대출 받는 법 (1) | 2023.05.31 |

| 기존 신용대출 저금리로 갈아탈 수 있는 모바일 대환대출 받는 법 (0) | 2023.05.31 |

| 주택 구입을 고민하는 무주택자를 위한 내집마련 디딤돌 대출 가이드 (0) | 2023.05.29 |

댓글